阅读提示:工程欠款利息计算颇为复杂,其中合同效力如何、有无利率约定、是否垫资、欠款时长等都可能会对利息的计算造成影响。本文先总结出建设工程领域利息计算的几个核心要点,之后再通过几个例题,深入讲解不同情况下利息计算的详细步骤。

一、当事人约定欠款计息标准的,工程欠款自应付款日计息,但约定利率超过24%的,法院不予支持。

二、当事人没有约定欠款计息标准的,2019年8月20日之前,按基准利率计息,而此后按照市场报价利率计息;同时,应按照计息期间的长短选择对应的利率档位。如果计息期间内上述利率发生变化,则分段计息。

三、当事人没有约定垫资利息的,不计算垫资利息;约定垫资利息超过基准利率(或市场报价利率)的,超过部分无效。垫资款在结算后转化为工程欠款,按前述工程欠款方式计息。

例1-1:在基本案情1中,加入如下条件:⑤施工合同中约定,逾期支付工程款时,发包人应支付年息6%的利息。

最高院(2018)最高法民申1429号认为,合同无效时,承包人仍然可以参照合同约定的利率与利息起算时间,要求发包人支付工程欠款利息,而非视为约定不明。

例1-3:在基本案情1中,加入如下条件:⑤施工合同中约定,逾期支付工程款时,发包人应支付年息50%的利息。

最高人民法院(2019)最高法民终1335号认为,双方在合同中约定工程欠款利率过高的,参照《民间借贷案司法解释》的相关规定,调减至年息24%计算利息。

(2)双方没有约定利率的,则按照同期同类利率计算,即2015年10月24日中国人民银行发布的一年期(包含)基准利率,即年息4.35%;

依据《建设工程解释一》第十七条的规定,双方当事人对欠付工程款利息计算标准没有约定的,按中国人民银行发布的同期同类利率计息。

(1)双方没有约定应付款日的,如工程已交付,则交付日视为应付款日,即2017年12月1日,算得计息期间为一年零七个月;

(2)由于计息时间由例2-1的一年变为了一年零七个月,故利率应选择2015年10月24日中国人民银行发布的一至三年期基准利率,即年息4.75%;

根据《建设工程解释一》第十八条,当事人对付款时间约定不明的,应以下列顺序确定:1.交付日;2.提交竣工结算文件日;3.起诉日,故本例中以交付日为利息起算时间。另外在确定计息期间后,计息时间从例2-1中的一年,增长到了一年零七个月,故在选取利率时应按照一至三年期基准利率计算,最高院在(2019)最高法民再128号判决书中表达了同样的看法。

(2)2019年8月20日前,采用2015年10月24日中国人民银行发布的一至三年期基准利率,即年息4.75%;

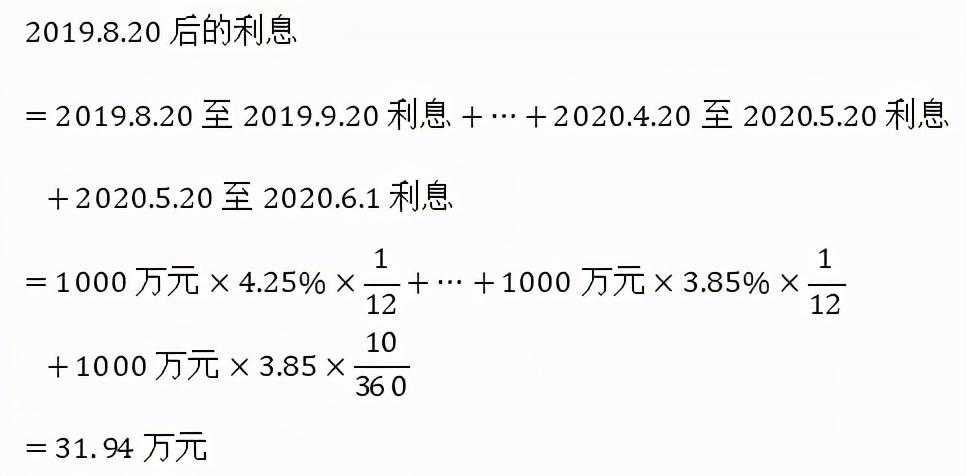

(3)2019年8月20日后,采用全国银行间同业拆借中心公布的市场报价利率(LPR),由于该利率仅有1年期与5年以上期,故选取一年期利率。同时该利率每月20日更新,故应按月分段计算;

《九民纪要》规定自2019年8月20日起,中国人民银行基准利率这一标准取消,由市场报价利率(LPR)取而代之,故以2019年8月20日为分水岭,按不同标准计算利息,最高院在(2019)最高法民终754号判决书中也表达了同样的观点。另外由于市场报价利率每月更新,故应按月分段计算利息。如果欠款时间较长,适用的基准利率在计息期间发生过变化的,也应分段计算。

(2)结算时,垫资转为工程欠款,自应付款日计息,即自2019年1月1日起按照约定的年息6%计息;

根据《建设工程解释一》第六条,当事人对垫资利息没有约定的,承包人请求支付利息时不予支持。而在工程结算后垫资转化为工程欠款,按双方约定的预期工程款计息利率计息,或在没有约定时按基准利率及市场利率计息。

(1)虽然双方约定垫资利息为12%,但该约定超过同期利率部分的无效,故应以同期基准利率计息。

(2)垫资期间为2018年6月1日至2019年1月1日,故利率应选择2015年10月24日中国人民银行发布的一至三年期基准利率,即年息4.75%计算垫资利息。

根据《建设工程解释一》第六条,双方约定的垫资利息,高于中国人民银行发布的同期同类利率的部分无效,故本例中以基准利率计算垫资利息。

例4-1:在基本案情4中加入下列条件:⑤发包人于2019年6月1日支付100万元,双方约定该笔款项抵充本金。

如果双方对还款抵充顺序没有约定的,则应按照如下顺序抵充:1.实现债权的有挂费用;2.利息;3.主债务。故在本例中所支付的100万,应先抵充30万元的利息,再抵充70万元本金。

第六条 当事人对垫资和垫资利息有约定,承包人请求按照约定返还垫资及其利息的,应予支持,但是约定的利息计算标准高于中国人民银行发布的同期同类利率的部分除外。

第十七条 当事人对欠付工程价款利息计付标准有约定的,按照约定处理;没有约定的,按照中国人民银行发布的同期同类利率计息。

第十八条 利息从应付工程价款之日计付。当事人对付款时间没有约定或者约定不明的,下列时间视为应付款时间:

第二十一条 债务人除主债务之外还应当支付利息和费用,当其给付不足以清偿全部债务时,并且当事人没有约定的,人民法院应当按照下列顺序抵充:

人民法院在审理借款合同纠纷案件过程中,要根据防范化解重大金融风险、金融服务实体经济、降低融资成本的精神,区别对待金融借贷与民间借贷,并适用不同规则与利率标准。要依法否定高利转贷行为、职业放贷行为的效力,充分发挥司法的示范、引导作用,促进金融服务实体经济。要注意到,为深化利率市场化改革,推动降低实体利率水平,自2019年8月20日起,中国人民银行已经授权全国银行间同业拆借中心于每月20日(遇节假日顺延)9时30分公布市场报价利率(LPR),中国人民银行基准利率这一标准已经取消。

因此,自此之后人民法院裁判利息的基本标准应改为全国银行间同业拆借中心公布的市场报价利率。应予注意的是,利率标准尽管发生了变化,但存款基准利率并未发生相应变化,相关标准仍可适用。

答:在计算迟延履行期间的债务利息时,应当根据履行期限届满之日至执行到位之日在确定迟延履行的期间后根据六个月以下(含六个月)、六个月至一年(含一年)、一年至三年(含三年)、三年至五年(含五年)以及五年以上五档所对应的中国人民银行基准利率的两倍确定应当适用的利率。

答:计算利息期间利率发生变动的,应当将自计算利息的起始日始至截止日应当适用的档次利率根据利率的变动情况换算成日利率后分段确定应当适用的利率。