第一、以中国人民银行授权全国银行间同业拆借中心每月20日发布的一年期市场报价利率(LPR)的4倍为标准确定民间借贷利率的司法保护上限,取代原《规定》中“以24%和36%为基准的两线三区”的规定,大幅度降低民间借贷利率的司法保护上限。

以2020年8月20日发布的一年期市场报价利率3.85%的4倍计算,民间借贷利率的司法保护上限为15.4%。

与旧民间借贷司法解释相比来看, 4倍一年期市场报价利率(LPR)相当于“取代”了年利率24%的地位, 而对于年利率36%而言, 自新民间借贷司法解释出台后即正式取消了, 从此不再适用“自然债务区”这一概念。

第二十六条:出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期市场报价利率四倍的除外。

前款所称“一年期市场报价利率”,是指中国人民银行授权全国银行间同业拆借中心自2019年8月20日起每月发布的一年期市场报价利率。”

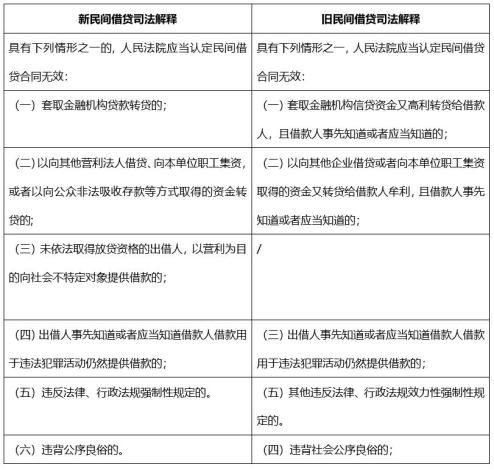

第二、进一步细化并明确无效借贷合同的认定。本次民间借贷司法解释的修订,就人民法院认定借贷合同无效的情形,除对原有条款部分修改外,另增加了一种,即第十四条第三项“未依法取得放贷资格的出借人,以营利为目的向社会不特定对象提供借款的”应当认定无效。

指未经中国人民银行批准,擅自从事非法发放、办理结算、票据贴现、资金拆借、信托投资、金融租赁、融资担保、外汇买卖等方面等活动。应该说绝大部分的单位和个人都不具备放贷资格。

这一点应结合出借人的资金来源、经营形式、出借频率、借款对象、借款金额、借款形式等来综合判断。如资金不是从银行等金融机构套贷或社会吸收而来,而是企业上下游之间、关联企业之间或亲友之间,因为生产或生活所需而临时、偶尔发生的借贷行为,在国家规定的利率范围内收取利息,应得到法律保护。

“不特定对象”通常有三性,即人员的延散性、不可控性和波及范围的广泛性。是否属于“社会不特定对象”,应当结合行为人出借方式来界定。即当出借人意在面向社会,公开发出可以出借款项的要约邀请(书面或口头),任何人只要接受这一要约邀请,出借人均会与其建立资金借贷关系。无论提供资金的人是否与行为人相识,均可被认定为“社会不特定对象”。

为购买房产(2),今以转账或现金方式(3)向好友(4)张三(5)借到人民币壹万元整(¥10000.00元)(6),月利率1%(7),于××××年××月××日到期时(8)一次性还本付息(9)。逾期未还,则按××××计付逾期利息;如任何一方(借款人、债务人)违约,守约方(出借人、债权人)为维护权益向违约方追偿的一切费用(包括但不限于律师费、诉讼费、保全费、交通费、差旅费、鉴定费等等)均由违约方承担。(10)

身份证载明的双方(各方)通讯地址可作为送达催款函、对账单、法院送达诉讼文书的地址,因载明的地址有误或未及时告知变更后的地址,导致相关文书及诉讼文书未能实际被接收的、邮寄送达的,相关文书及诉讼文书退回之日即视为送达之日。(11)

借条是在借贷关系中,债务人向出借人出具的表明债务人有到期“还款(付息)赎条”义务的借款(债权)凭证,反映的是借贷关系。

不要写成“欠条”!欠条通常是由于债务人应当向债权人履行债务时,因自身原因不能按时偿还而向债权人出具的债权凭证,反映的是欠款关系。欠条形成的原因有很多,既可以是借贷,也可以是买卖、承揽、劳资纠纷等其他法律关系,因此仅凭欠条尚不足以证明争讼钱款的性质。换句话说,借款肯定是欠款,但欠款不一定是借款。

不能写成“收条”。收条是指收到别人或单位送到的钱物时写给对方的一种凭证。也就是说,收条反映的是给付关系,不反映债权债务关系,相反是用来消灭债权的。

虽然可选择使用现金交付,但最好通过银行转账的方式交付欠款,必要时可以在借条中注明借款人的号。

以中国人民银行授权全国银行间同业拆借中心每月20日发布的一年期市场报价利率(LPR)的4倍为标准确定民间借贷利率的司法保护上限。

人民法院在民间借贷纠纷案件审理过程中,对于各种以“利息”“违约金”“服务费”“中介费”“保证金”“延期费”等突破或变相突破法定利率红线的,应当依法不予支持。

注明了还款期限的借条,诉讼时效是还款期限届满之日起3年;没有注明还款期限的借条,当事人可以随时要求还款,3年诉讼时效不会开始计算,适用最长诉讼时效20年。

根据最新司法解释,除借贷合同约定的本息之和外,当事人主张的逾期利率也不得高于民间借贷利率的司法保护上限;同样,当事人主张逾期利率、违约金、其他费用之和也不得高于民间借贷利率的司法保护上限。

约定送达地址,并在借条中明示了相关法律后果,借款人对送达条款均能够预见诉讼后产生的法律后果,该约定具有《送达地址确认书》的实质要件,即具有相当于《送达地址确认书》的效力。即使相关诉讼文书在送达时被退回,也视为已经合法送达。

借条上,出借人签不签字不重要,但借款人必须签名、捺印,需书写与身份证所载姓名一致的全名,并附身份证号。可让借款人将签名捺印的身份证复印件作为借条的附件,或将身份证复印到借条背面或其他空白位置。

在借条中直接写明对方的微信号,当发生纠纷时,该微信就可以直接认定为是债务人本人的微信号,上面的聊天记录和转账记录就都能进行核实。