2020年的开局让2019年结尾时感叹“劫后余生”的人们措手不及,随着全球疫情蔓延以及拐点的尚未到来,疫情对经济影响的传导愈发明显,对于经济下行甚至衰退的悲观预期促使企业更加严苛的控制经营成本,因此近期越来越多的企业将“股权激励”这一工具纳入薪酬规划,并迅速启动相应的股权激励计划,以期延后企业经营成本,同时稳定核心人才。在这一大背景下,越来越多的企业与个体均将面对股权激励的常态化,股权激励作为重要的薪酬工具选项也将更加密切的影响到的每个人的个税缴纳,因此,我们有必要快速厘清股权激励的税务实操情况,本文仅对非上市公司层面的股权激励个人所得税缴纳进行快速指“难”,帮助大家迅速理解相关要点。

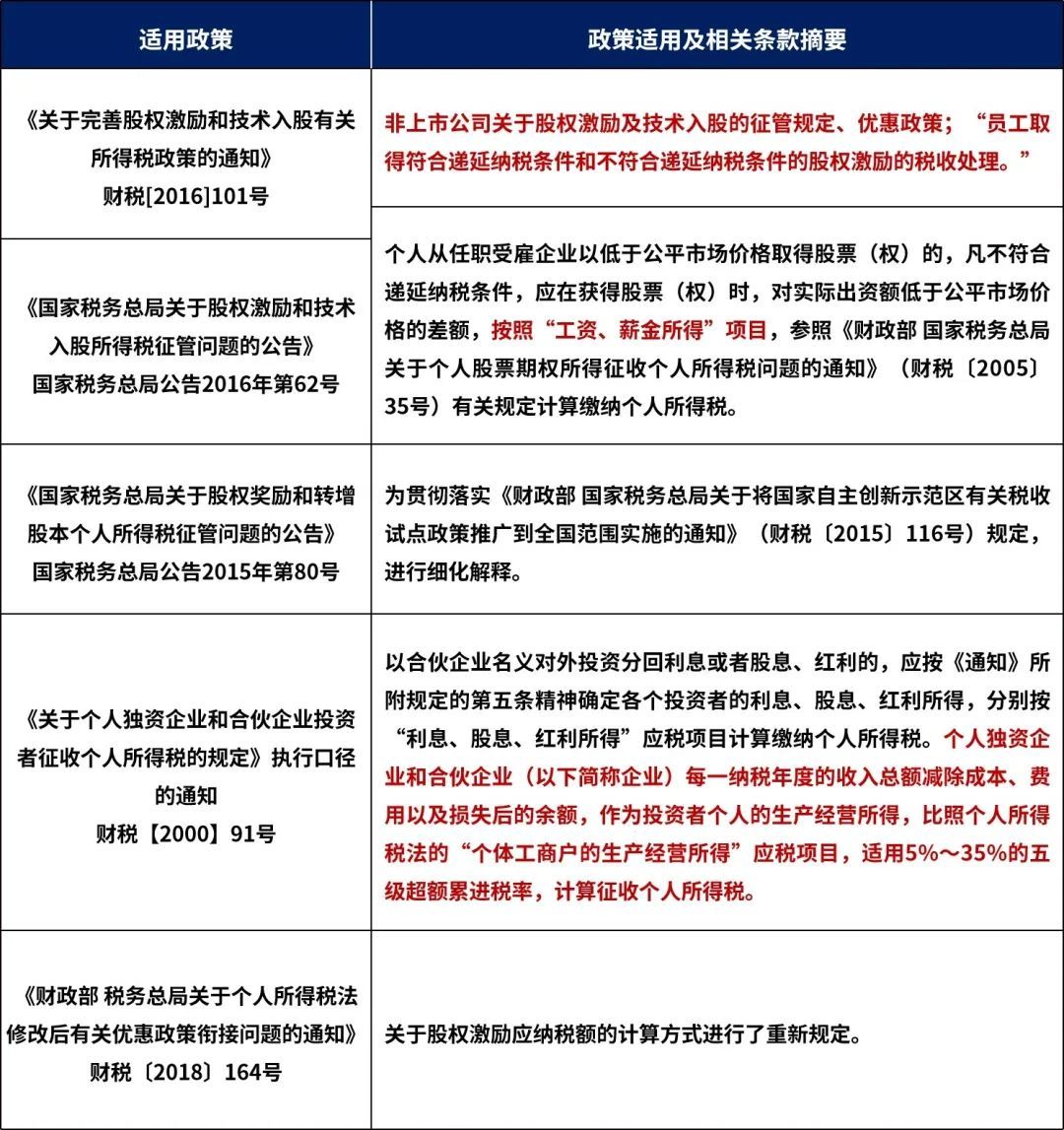

对于非上市公司来说,代扣代缴个人所得税的核心难点之一恐怕就在于,普通人恐怕很难清楚究竟在涉及股权激励的个税缴纳中可能适用于哪些相关法律法规和指导政策,因此常常在源头便无从下手,在此我们简要的梳理了涉及非上市公司股权激励的相关税法政策,以供快速查询指“难”:

如果说了解适用的法律法规和相关政策可以说是推开新世界的大门,那么如何在列车上快速找到自己的座位,就是本指“难”的第二个核心信息:我是谁?我在哪儿?(划掉)我适用什么个税政策?

个人所获得的境内非上市公司的股权,如何对其进行性质认定?是算作投资性退出,还是算作激励?非上市语境下的股权激励和员工持股在纳税处理上是否存在差别?

有哪些限定条件下的优惠政策?是否存在不易被关注的优惠政策可享受?如何筹划相关优惠条款以达成税负最低?

相信在上述问题的实操中,不仅作为自然人常常觉得无从下手,即便是经验丰富的企业财务人员也极易存在知识点盲区,而作为代扣代缴的实操主体,理解股权激励相关纳税规则及进行合理税筹便显得尤为重要。

在笔者所见的市场案例中,不乏众多非上市公司,因税务产生相关的问题直接影响股权激励方案的实施效果,甚至产生负激励。显而易见的是在这一过程中,专业的第三方咨询机构无疑在非上市公司股权激励设计的初始阶段即可介入并在充分考虑个人所得税的影响要素下对于企业的中长期激励进行更科学的设计规划。

在股权激励细分领域深耕20载的行业龙头“荣正咨询”也将不辱使命,继续秉承“专一、专注、专业”的服务理念,帮助企业改善公司内部治理机制,为公司“赋能”,为更多客户及其员工创造更多价值和财富!

最近全民等待“国库处理中”,值得注意的是,在财政部于2018年12月27日发布的《关于个人所得税法修改后有关优惠政策衔接问题的通知》中,明确指出“居民个人取得股票期权、股票增值权、限制性股票、股权奖励等股权激励(以下简称股权激励),符合相关规定的相关条件的,在2021年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。居民个人一个纳税年度内取得两次以上(含两次)股权激励的,应合并按前述规定计算纳税。2022年1月1日之后的股权激励政策另行明确。”因此各位可以放心去申请国家发的红包啦!