上周末(5月7日),伦敦最具权威的全球另类资产投资(私募股权,债权投资,房地产,etc.) 排名媒体Private Equity International发布了2016年最新的全球私募股权机构排名。按照过去五年的融资额进行排名,在各个机构IRR并不透明的今天,融资额作为一个代表专业市场认可度的指标,以五年为限,具有相当的公信度。 这里主要提及在中国有业务的外资PE以及部分国内本土的主流玩家,先看前十七名(将在比较活跃的Silverlake包括进来)。

前十七名中,黑石以600亿美元总宗融资额登顶,随后的是KKR、WP华平投资、Advent、凯雷集团、阿波罗、CVC、EnCap、TPG、EQT、贝恩资本,Neuberger、Ares锐盛、Thoma Bravo,以及大家比较熟悉的Silverlake银湖。其中,在相对活跃的是KKR、WP华平投资、凯雷集团、CVC、TPG德太、EQT、贝恩资本、Ares锐盛以及Silverlake银湖。

除去这些外资机构,国产机构(包括HK) 也大量出现在榜单上,但是无论从排名、规模还是数量上都仍然和英美有着较大差距,这里列出榜单上出现的中国私募股权机构,仅作参考。

这里就不举具体的投资案例了,大家应该都熟悉,值得提醒的是这毕竟只是五年的融资额排名,大家且看且斟酌。

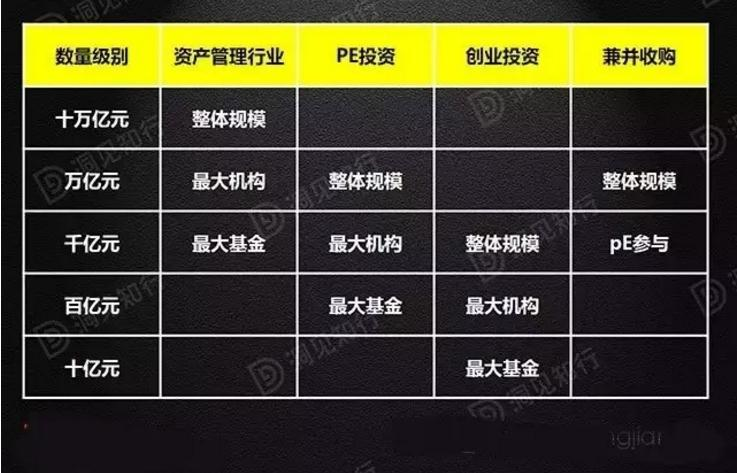

美国ICI(Investment Company Institute)每年发布经注册的投资公司(U.S.-registered investment company)统计数据,这类机构是美国资产管理行业的主流。投资公司的界定标准大致是“两头都在外”,即本身对外发行证券融资,同时又对外投资了证券(而不是建厂房、买原料之类的生产经营性投资)。这个标准,跟国内通常理解的基金比较类似,但又不完全一样。

ICI对投资公司的分类口径为四个大类:开放式的共同基金,封闭式基金,交易所交易基金(ETFs)和单位信托。按照其统计,2014年全球的共同基金和ETFs规模共为33.4万亿美元,这是全球资产管理行业的整体数量级。

再看美国,美国的资产管理行业肯定是全球最大的,总管理规模18.2万亿美元,占全球50%以上。其同基金15.85万亿美元,ETFs共1.97万亿美元,封闭式基金和单位信托共0.4万亿美元,合计占到了美国家庭总金融资产的24%,而持有共同基金的家庭比例占到了43.3%,这都是很高的比例。

ICI统计这四类机构通过新发行和分配再投资,共募集了大约1万亿美元。这是整个资产管理行业中注册机构募资的整体数量级。

另外,根据美国证券交易委员会SEC的统计,豁免注册的发行人2014年筹集了超过1.3万亿美元的资金,跟注册机构募资规模相当。根据SEC的规定,豁免注册的主要是规模较小的基金以及创业投资机构。因此,前述资产管理行业可能并未完全包括创业投资,但由于其规模较小,所以对整体影响不大。

根据Dealogic统计,2014年,全球兼并与收购交易总额达到3.59万亿美元。2015年则猛增到了5万亿美元左右,其中美国企业交易金额大约为2.3万亿美元。

PE是一个宽泛的统称,各家的界定标准不完全一样。行业杂志PEI(Private Equity International)每年发布PEI300报告,统计全球最大的300家PE机构数据。PEI的统计口径是直接投入到企业的投资都算PE,包括分散性的股权投资、并购基金、成长性投资、创业投资等,但不包括母基金(FOF)、二级市场基金买卖、房地产、基础设施、PIPE、对冲基金等。PEI的统计没有区分是否注册,所以跟ICI的统计可能不完全对应。

根据PEI于2015年5月发布的报告,全球最大的300家PE机构在过去的五年(2010年1月1日至2015年4月1日)总共募集约1.09万亿美元,平均每年2,000亿美元左右。

根据Zephyr的统计,2013年全球的PE总交易金额为3,404亿美元,历史最高记录是2007年的9,015亿美元。

根据普华永道的报告,2015年1-5月,美国总共4,654宗并购交易,总值8,750亿美元。其中私募股权投资交易占5%,金额为440亿美元。

Bain & Company发布的2015年全球PE报告,统计了近6000家活跃的PE机构,包括并购基金、基础设施投资、房地产投资和债权投资,这些机构2014年底可投资能力总计约1.2万亿美元,其中4,520亿美元标明为并购性质。

根据Bain的报告,2014年全球的并购基金总交易金额达到了2,520亿美元(其中北美大约占一半,2013年的数字是2,560亿美元,几乎持平),募集资金金额约4,990亿美元。从金额上看,并购是美国PE机构最主要的业务。

先看界定范围,按照SEC的标准,VC应该是以直接的方式,投资于非公众公司,不使用杠杆;而且只要做了创业投资之外的业务,这个机构就不算VC了。按照美国全美创业投资协会(NVCA)的解释,VC应该是投资处于发展早期的企业,持有的是非流动的权益,而且提供除资金之外的增值服务。

根据NVCA的统计,2014年美国的创业投资机构共募集了299亿美元,投资金额493亿美元,管理资本合计1,565亿美元。相对募资和管理资本规模而言,投资金额有点过高,是2000年以来最高的,而2013年的投资金额只有301亿美元。NVCA解释说这是因为有一些超大的投资,拉高了整体金额,如果刨除掉之后会显得比较正常。

NVCA统计,2014年全美共有803家创业投资机构,总共管理基金1,206只。平均每家机构管理1.95亿美元,每只基金1.11亿美元。

Cogent Partners估计,2014年PE基金的二级市场规模达到了420亿美元左右,在五年内翻了超过三倍。对比PEI和Bain的募资统计可知,基金的二级市场已经成为PE行业的重要组成部分。

据普华永道统计,2014年纽约证券交易所及纳斯达克证券交易所IPO融资金额大概是850亿美元左右(折合人民币约5342亿元),2015年IPO金额折合人民币约2,116亿元,略低于香港市场同期的折合人民币约2,157亿元。

全球最大的资产管理机构是贝莱德集团(Blackrock),管理资产共约4.5万亿美元。应当说,这是一个惊人的数字,前文说过,ICI统计全美投资公司管理的总金额只有18.2万亿美元。另外一些知名的资产管理公司规模也非常之大,比如富达集团(Fidelity)管理资产规模也有2万亿美元。

这里有两个统计,按照管理资产总规模计,最大的是黑石集团(Blackstone),2014年管理资产总规模2,904亿美元,虽然都姓“黑”,但Blackstone还是比Blackrock小很多,只是一个零头;按照PEI的统计,过去五年募集资金最多的是凯雷集团(Carlyle),共319亿美元,黑石是255亿美元左右。

对比黑石和凯雷自己的年报,黑石2014年新募集资金570亿美元,凯雷2014年新募集资金249亿美元,这些数据都比PEI的统计高很多。笔者理解,这可能是因为PEI统计的只有比较纯粹的PE基金,而黑石和凯雷自己的数据为整体业务统计,包括了房地产、基础设施、对冲基金等其他基金的募集。

根据PEI的统计,最大的创业投资机构应该是红杉资本(Sequoia),在PEI300中排名第45位,过去五年募集资金共64.3亿美元。在同一个排行榜中,老牌创投NEA排在第54位(近五年融资51.7亿美元),新锐Andreessen Horowitz排在第77位(近五年融资38.5亿美元),在整个PE榜里都还是小弟。

红杉并没有披露自己的管理总规模,在福布斯2015中国最佳创投机构榜单的排名中,红杉中国就管理了400亿元人民币。有资料显示,红杉的管理资产规模为120亿美元,对比NVCA的整体统计,以及资金募集数据,笔者认为这个数字是比较可信的。

目前,全球最大的基金应该是道富环球(State Street)的标普500ETF(简称SPY),市值1,569亿美元。富达集团的单只货币基金规模也超过了千亿美元。

根据PEI的统计,从2010年到2015年,募集规模最大的PE基金是2013年12月募集结束的Apollo Investment Fund VIII,规模高达183.8亿美元。黑石、CVC、凯雷、华平都有单只规模超过100亿美元的PE基金。

根据NVCA的统计,到2015年为止,最大的VC基金规模为63亿美元,但这个记录是在2004年之前创造的,近十年没有打破。

美国乃至世界历史上最大的一宗并购案,应该是2000年1月,美国在线(America Online)宣布以1,862亿美元收购时代华纳(Time Warner)。

2015年10月,戴尔宣布收购美国数据存储巨头 EMC,整个交易规模约为 670 亿美元(约4,235亿元人民币),这也是科技界规模最大的一宗并购交易。

根据Wind统计,截至2015年底,中国的公募基金总规模约8.4万亿元人民币。根据基金业协会的统计,截至2015年12月底,已备案私募基金认缴规模5.07万亿元,二者合计13.5万亿元左右,这是中国受规管的资产管理行业的整体规模,基本可以与美国ICI的统计相对应。

管理规模最大的是天弘基金管理公司,挟余额宝之威,资产管理业务总规模达到了10,742亿元,是首家突破万亿人民币规模的资产管理机构。天弘余额宝货币基金2015年底的规模是6,206.90亿元人民币,差不多也是千亿美元级了。

我们首先要找一个可以跟美国PE行业对比的范围,笔者认为,可用中国整体的股权投资来对比美国的整体PE行业。

根据基金业协会统计,截至2015年11月底,已登记私募基金中,从事股权投资业务的(包括私募股权投资和创业投资两个类别)基金认缴规模合计2.9万亿人民币左右。两个类别的管理人合计12,400家,基金合计8,034只,平均单只基金认缴规模3.6亿元人民币。

根据清科的统计,2015年底,活跃的股权投资机构超过8,000家(包括PE、VC、天使),管理资本量约5万亿元人民币。2015年总的募资金额约7,849亿元人民币,投资金额约5,255亿元人民币(2014年是4,377亿)。

除管理人家数外,清科的整体数字和平均数字比基金业协会的统计都高出许多,应该是范围更大(含房地产),而且包含了未登记机构和未备案基金的缘故。

根据PEI的统计,大中华地区最大的PE机构是鼎晖(CDH),过去五年募集资金共56.6亿美元,约合370亿元人民币,排名全球第51位,还在红杉之前。根据鼎晖自己的披露,管理资产总规模超过1,000亿元人民币。鼎晖成立于2002年,至今只有13年,发展成这样的规模实属不易。对比一下,黑石成立16年之后的2001年,也只管理了141亿美金,还不到今天鼎晖的规模。鼎晖的业务也已多元化,包括股权投资、创业投资、地产投资、夹层投资、证券投资等,其中股权投资占整体规模61%,VC业务占7%左右。

最大单只PE基金方面,2014年鼎晖PE美元5期基金募集26亿美元,到了百亿元人民币级;中信产业投资管理运作的绵阳基金最终募集规模为90亿元人民币,鼎晖PE人民币基金II募集资金80亿元人民币,也都接近百亿规模。

根据基金业协会统计,截至2015年11月底,已登记私募基金中,创业投资基金认缴总规模2,555亿元人民币。创投管理人有1,387个,管理基金1,312只,两个数字都超过了NVCA的统计。创业投资基金也比管理人少,平均每个机构管理基金认缴规模1.84亿元人民币,平均每只基金规模1.95亿元人民币。

根据清科的统计,2014年中国创业投资交易共1,038亿元人民币(约合168.83亿美元),2015年创业投资金额是1,293亿元人民币,可投资本存量是3,961亿元人民币(2014年是3,258亿元人民币)。募集规模方面,2015年是1,996亿元人民币,2014年是1170亿元。2015年人民币创投基金的平均募集规模为2.53亿元人民币,2014年是1.32亿元。

这里同样有统计范围和界定问题,清科的总体数据还是比基金业协会要高一些,笔者认为可以取较高的数据。

据笔者所知,目前国内创投机构管理规模最大的应该是创新投资集团,根据其自身披露,有42亿元人民币注册资本,100亿元人民币的可投资能力,管理着外部100亿元人民币的资本。在福布斯的2015中国最佳创投机构榜单排名中,创新投资的管理规模为300亿元人民币,笔者认为可以取这个数字。

在单只最大创投基金方面,2010年东方富海的芜湖基金总实缴规模24.1亿元人民币,是创投基金中规模较大的。

根据投中的统计,2014年中国并购市场宣布交易案例达6967起,宣布交易规模3,722.27亿美元。

根据安永的报告,2015年上半年涉及中国内地企业的并购交易额为亚太区最高,共有1,393宗交易,总金额为2,476亿美元,较去年同期增加88%。交易额为10年新高。2015年上半年另有281宗并购交易涉及香港公司,交易总额达978亿美元。

根据清科的报告,2014年并购案例共1,929起,金额共计7,250亿元人民币;2015年并购案例共2,692起,金额共计10,437亿元人民币。

可以看出,安永的数据跟投中的数据比较一致,比清科的数据高一些,笔者认为同样可以取较高的数据。

同样根据清科的报告,2014年PE/VC参与并购的金额是4,588亿元人民币,2015年增至5,893亿元。跟整体并购金额比,超过50%,比例非常之高。

根据普华永道的统计,尽管2015年7月至11月期间中国IPO暂停,但2015年沪深IPO仍然达到219宗,高于2014年的125宗,融资规模1,586亿元人民币,高于2014年786亿元的水平。

中国的分类方法和统计口径跟美国不同。美国的分类方法是先看是否注册,再看组织形式,最后看投资对象;而中国的分类方法首先根据募集方式的不同,将公募产品分出来,再根据投资对象,对私募基金登记机构和产品进行划分。

美国的PE范畴中,往往将并购和VC作为PE的子类别。在中国,私募股权投资和创业投资分开登记并统计。但如果按照美国的分类标准,中国的不少PE实际上算VC,也是做中小型创新企业少数股权投资的,本身不做并购。

中国的基金还有认缴和实缴之分,根据基金业协会的统计,截至2015年11月底,私募基金认缴规模4.79万亿,实缴3.82万亿,整体认缴比例在80%左右。

注:以上数据中,美国机构的单位为亿美元,中国机构的单位为亿元人民币;另外,全世界最大的保险公司是法国安盛集团AXA,但在美国发行了ADR,其市值超过美国本土的大都会人寿。

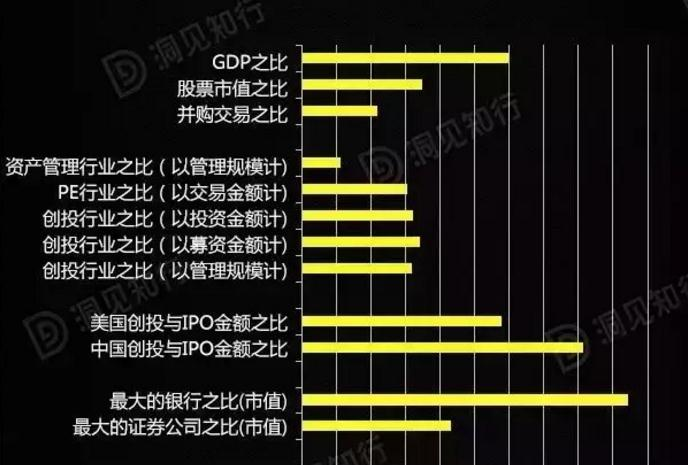

罗列了这么多的数据,纷繁复杂,不容易理出头绪。但我们对比一下美国和中国的情况,列示出来就比较清楚了(为了让图表看起来更清楚,图中没有列示比例偏高的最大保险公司的对比)。不过要说明的是,虽然笔者尽可能用了可以对应的数据,但由于有时间、统计口径上的差异,这种对比不完全准确。

1、中国的资本市场还有较大发展空间,特别是并购业务,与整体经济的发展,和整体资本市场的发展都还不匹配。

2、中国的资产管理业务还处于发展初级阶段,行业规模与整体经济发展和资本市场的规模不成比例,这可能也跟投资习惯有关,更多的中国投资者倾向于自己投资,而不是交给专业的管理人。

3、中国的PE行业和创投行业发展的其实还是不错的,虽然历史还很短,但从规模上看,基本赶上了资本市场的整体发展速度。创投行业占整体资产管理的比例甚至还高于美国,一定程度上说明在中国的PE和创投行业中,投资人将资金委托给专业机构来管理的意愿比其他方向更强烈。

4、与IPO相比,中国的创投交易金额已经有了相当的规模,相对比例比美国还高,这说明创投行业已经成为创新企业的重要资金来源。当然,由于国内对创业投资的界定并不明确或者不一致,统计数据中可能存在一定的水分。但是从管理规模、募集金额、投资金额三个维度看,中美创投的比例都很接近,从一个侧面印证了数据的较高可信度。

5、尽管“大”不一定意味着“好”,但金融机构的体量还是实力的重要衡量指标。从市值上看,中国的银行和保险公司已经有了跟国际同行比肩的代表,证券公司方面还有一定差距。不过,美国独立的证券公司巨头只剩下高盛、摩根斯坦利(市值509亿美元)、嘉信(市值350亿美元)了,而中国证券公司超过千亿人民币市值的还有好几家。

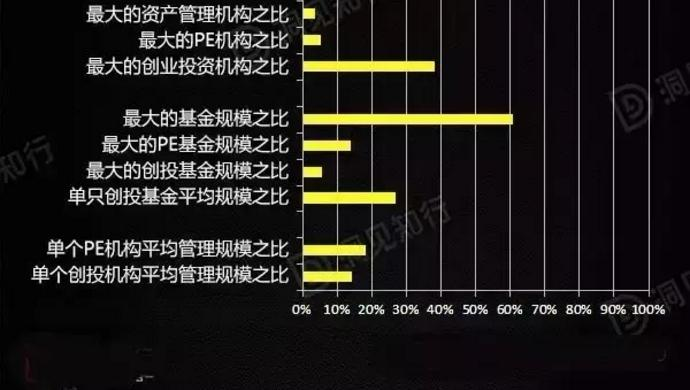

6、中国的资产管理机构还非常弱小,影响力不大,行业分散度也很高,有待进一步整合提高。中国的PE机构也比较弱小,没有形成足够体量的龙头群体,但发展势头不错,差别小于资产管理机构的差别。

7、中国的创投机构是发展最为突出的,已经涌现了一些成规模的机构。考虑到中国创业投资发展的历史远远短于美国,取得这样的结果是难能可贵的。不过从整体而言,中国的创投行业仍然还有很长的路要走。

8、中国的基金规模总体还是偏小,余额宝基金一枝独秀。不过,基金规模肯定不是越大越好,有一个适当的度。